bvdm-Konjunkturtelegramm für die deutsche Druck- und Medienindustrie

Druckereien: Ukrainekrieg trübt Geschäftserwartungen sichtlich ein

von Redaktion,

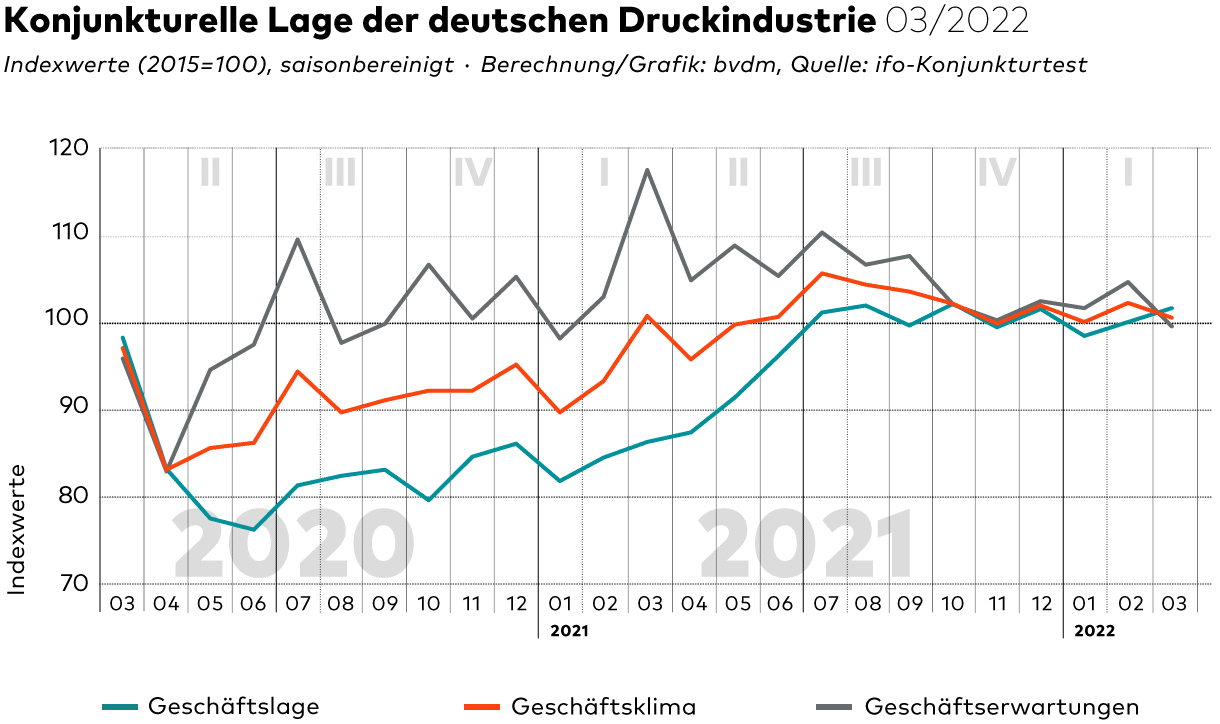

Im März bewerteten die vom ifo Institut befragten Druck- und Medienunternehmen ihre aktuelle Geschäftslage etwas besser als im Februar. Ihre Erwartungen hinsichtlich ihrer zukünftigen Geschäftsentwicklung fielen jedoch wesentlich schwächer als im Vormonat aus.(Bild: bvdm)

Nachdem das Geschäftsklima der deutschen Druck- und Medienbranche sich im Februar noch etwas aufhellen konnte, kühlte es im März wieder ab. Der vom Bundesverband Druck und Medien berechnete Geschäftsklimaindex fiel gegenüber dem Vormonat um saisonbereinigt 1,7 Prozent und notierte mit 100,6 Punkten erstmals seit einem Jahr wieder leicht unterhalb seines Vorjahresniveaus. Die Auswirkungen des Ukrainekrieges sowie der damit einhergehende enorme Anstieg der Energiepreise führten zu pessimistischeren Geschäftserwartungen bei den Unternehmen, von denen derzeit offenbar viele mit einer weiteren Verschärfung der Lieferengpässe bei Druckpapieren rechnen.

Anzeige

Im März bewerteten die vom ifo Institut befragten Druck- und Medien- unternehmen ihre aktuelle Geschäftslage etwas besser als im Februar. Ihre Erwartungen hinsichtlich ihrer zukünftigen Geschäftsentwicklung fielen jedoch wesentlich schwächer als im Vormonat aus. Die Werte der aktuellen und erwarteten Geschäftslage bestimmen die Entwicklung des Geschäftsklimas, das einen guten Vorlaufindikator für die Produktionsentwicklung der Druck- und Medienindustrie darstellt.

Geschäftslageindex legt nochmals leicht zu

Nachdem der saisonbereinigte Geschäftslageindex im Februar etwas gestiegen war, legte er auch im aktuellen Monat leicht zu. Im März lag der Index mit 101,7 Punkten 1,7 Prozent über dem Stand vom Februar und blieb damit zwar weiterhin unter seinem Vorkrisenniveau vom Februar 2020 aber notierte deutlich über seinem Vorjahresniveau. Dies ist vor allem auf eine – saisonbereinigt – etwas bessere Produktionsentwicklung zurückzuführen, die sich zuletzt sowohl im Vormonats- als auch im Vorjahresvergleich leicht erholte. Hierbei dürfte vor allem das Abarbeiten vorhandener Aufträge eine entscheidende Rolle gespielt haben. Derzeit verhindern jedoch die anhaltende Druckpapierknappheit und weiterhin steigende Preise für grafische Papiere eine nennenswerte Zunahme des Auftragsbestandes. So klagen aktuell rund 22 Prozent der Teilnehmer über eine unbefriedigende Auftragslage. Rund 17 Prozent hingegen geben an, einen hinreichend großen Auftragsbestand zu besitzen. Der Saldo beträgt damit −5 Prozentpunkte.

Index der Geschäftserwartungen verlor im März 4,9 Prozent

Während sich die Auswirkungen des Ukrainekrieges derzeit noch nicht in der Lageeinschätzung der Befragten widerspiegeln, beeinträchtigen sie die für die nächsten sechs Monate erwartete Geschäftsentwicklung der Druck- und Medienunternehmen sichtlich. Der saisonbereinigte Index der Geschäftserwartungen verlor im März 4,9 Prozent und fiel damit auf den niedrigsten Stand seit Januar 2021. Mit 99,6 Punkten notiert der Index 15,3 Prozent unter seinem Vorjahresniveau. Dies ist der stärkste Rück- gang im Vorjahresvergleich seit April 2020. Damals war der Index in Folge des Coronaausbruchs um rund 18 Prozent gefallen.

Derzeit rechnen rund 29 Prozent der befragten Unternehmen mit einer rückläufigen Produktionsentwicklung in den kommenden Monaten. Daher erwarten auch rund 33 Prozent der Teilnehmer eine Verschlechterung ihrer zukünftigen Geschäftslage. Im Vergleich zum Vormonat ging der saisonbereinigte Saldo damit um rund 10 Prozentpunkte auf −8 Prozentpunkte zurück und liegt rund 35 Prozentpunkte unter seinem Vorjahreswert. Diese schwachen Unternehmenserwartungen sind vor allem auf die Auswirkungen des Krieges und den damit verbundenen starken Energiepreisanstieg zurückzuführen. Viele Unternehmen befürchten derzeit offensichtlich weitreichende branchenübergreifende Produktionsausfälle sowie eine weitere Verschärfung der Lieferengpässe bei Vorleistungsgütern und rechnen infolgedessen mit stark steigenden Beschaffungskosten.